728x90

IRP 먼저? 연금저축 먼저? 헷갈린다면 이 글이 딱!

요즘 절세에 관심 있는 직장인들 사이에서

‘IRP 먼저 할까, 연금저축부터 할까?’ 고민하는 분들 많죠?

특히 연말정산 시즌만 되면

카페, 유튜브, 블로그에서 IRP랑 연금저축 이야기로 시끌시끌해집니다.

그런데 둘 다 비슷한 것 같으면서도 꽤 다르거든요.

잘 모르면 중복 가입하거나, 세액공제 제대로 못 챙기고 끝나는 경우도 생깁니다.

그래서!

이 글에서는 두 상품이 어떤 차이가 있고, 어떤 순서로 접근해야 유리한지

실제로 투자하는 입장에서 설명해볼게요.

🧠 먼저, IRP랑 연금저축이 뭐였더라?

🔸 IRP (개인형 퇴직연금)

- 퇴직금도 넣고, 본인이 돈 더 넣어서 굴릴 수 있는 연금 계좌

- 예금, 펀드, ETF까지 선택 가능

- 세액공제 최대 700만 원 (연금저축 포함)

🔸 연금저축

- 노후 대비 전용 저축

- 펀드형, 보험형, 신탁형 존재

- 세액공제 한도 400만 원

2025.04.03 - [재테크 정보] - 연금저축과 IRP를 활용한 절세 방법

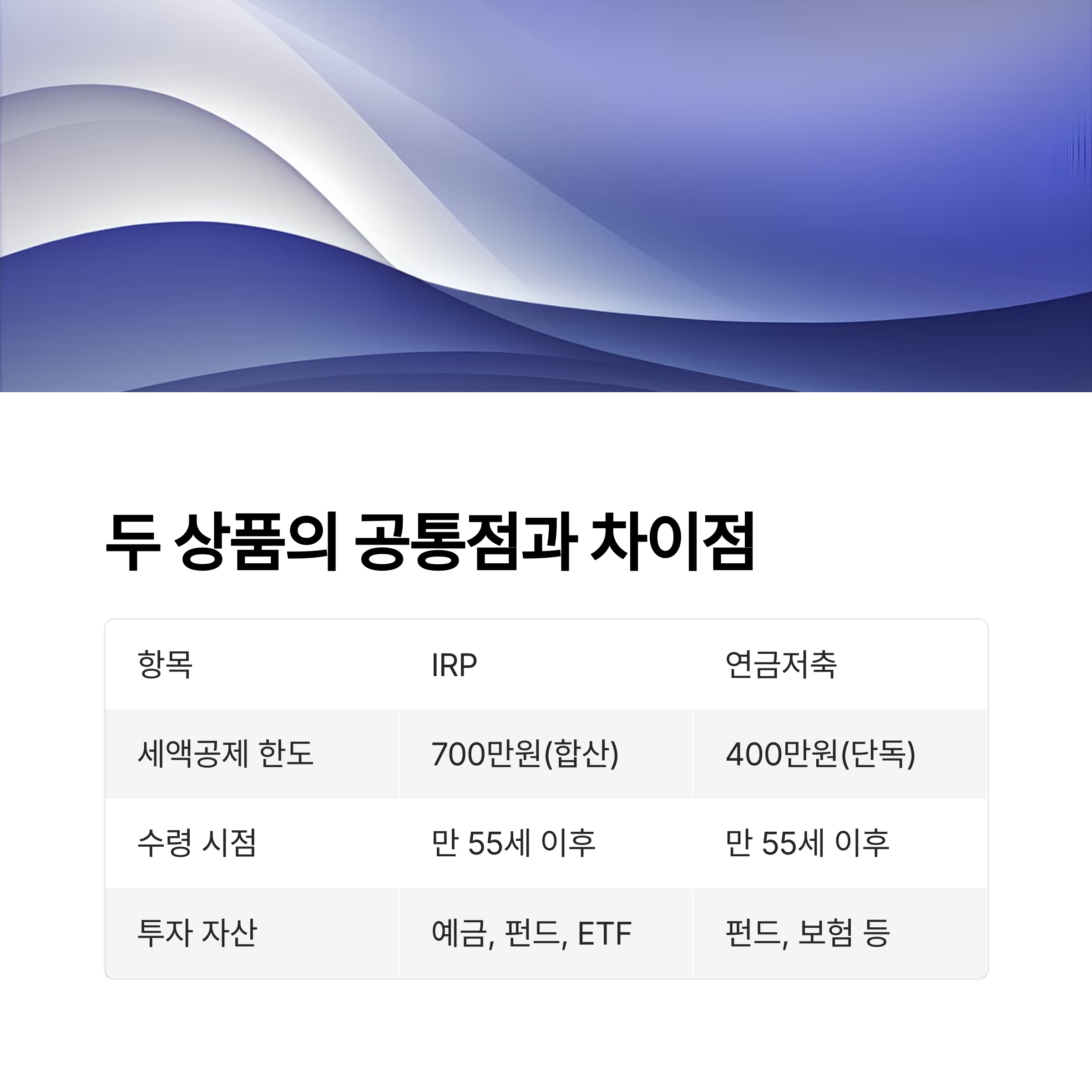

🔍 공통점과 차이점 비교

| 항목 | IRP | 연금저축 |

|---|---|---|

| 세액공제 한도 | 700만 원 (합산 기준) | 400만 원 (단독 한도) |

| 수령 가능 시점 | 만 55세 이후 | 만 55세 이후 |

| 투자 자산 | 예금, 펀드, ETF | 펀드, 보험 등 |

| 중도 해지 | 세액공제 환수 | 동일 |

✅ 그럼 뭘 먼저 해야 해?

결론:

연금저축 먼저, 이후 IRP

1. 세액공제 구조 때문

- 연금저축을 먼저 채워야 IRP 공제 한도까지 효율적 활용 가능

2. 유연성과 수수료 측면

- 연금저축펀드가 수수료 낮고 투자 선택 폭 넓음

- IRP는 운용 제약이 더 있음

💡 현실적인 투자 전략

직장인 추천 루틴

- 연금저축펀드 월 33만 원 (연 400만 원)

- IRP 월 25만 원 (연 300만 원)

- 세액공제 최대치 700만 원 달성

환급 예상: 약 90만 ~ 115만 원

📎 직장인 필수 팁

- IRP와 연금저축을 같은 증권사에서 개설하면 편함

- 자동이체 설정 → 납입 습관화

- 퇴직금 수령 시 IRP 활용 → 퇴직소득세 줄이기

- 중도 해지 시 불이익 주의

✨ 마무리

노후를 위한 가장 실속 있는 선택,

바로 연금저축과 IRP입니다.

이름은 어렵지만,

효과는 확실한 절세 + 장기 자산 형성 수단이에요.

지금 당장 연금저축부터 시작해보세요.

그리고 한 달 뒤, IRP도 추가해보세요.

작은 시작이 10년 뒤 큰 차이를 만들어냅니다. 😊

728x90

'재테크 정보' 카테고리의 다른 글

| 💰 크라우드 펀딩과 P2P 투자란 무엇인가? – 소액 재테크 입문자를 위한 완벽 가이드 (2) | 2025.04.22 |

|---|---|

| 💬 소액으로 시작하는 부동산 투자 방법 – 부동산은 큰돈 없이도 가능할까? (1) | 2025.04.21 |

| 💬 월급쟁이도 가능한 주식 투자 전략 – 바쁜 직장인을 위한 현실 가이드 (2) | 2025.04.19 |

| 💬 적금보다 좋은 투자? ETF 입문 가이드 (4) | 2025.04.17 |

| 💬 재테크 초보자가 가장 많이 하는 실수들 – 당신도 혹시? (3) | 2025.04.16 |